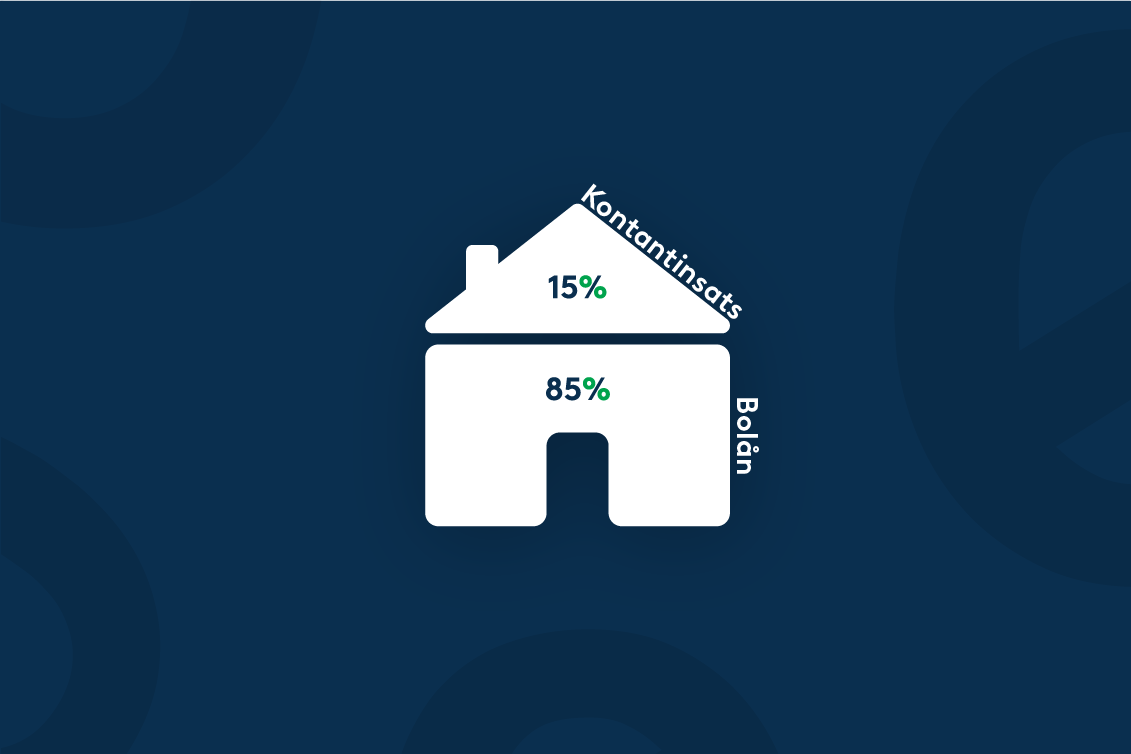

När du köper en bostad kan du ta ett bolån på upp till 85% av bostadens värde. Resterande 15% behöver du betala i en så kallad kontantinsats. Det bästa tänkbara är att spara ihop till kontantinsatsen, men om du inte har möjlighet till det går det att ta ett kontantinsatslån.

Det finns olika sätt att låna pengar till kontantinsatsen på. Antingen kan man låna av en familjemedlem eller närstående, eller så kan man ta ett privatlån från en bank eller långivare. Innan du tar ett kontantinsatslån finns det några bra saker att hålla koll på. I den här artikeln reder vi ut vad en kontantinsats är och hur du kan gå tillväga för att finansiera den!

Vad är en kontantinsats?

En kontantinsats är en del av bostadens kostnad som du inte kan täcka med ett bolån. Du kan ta ett bolån på upp till 85% av bostadens värde, resterande 15% behöver du betala i en så kallad kontantinsats. Om du inte har tillräckligt med pengar för kontantinsatsen kan du låna till delar eller hela beloppet av kontantinsatsen med ett kontantinsatslån.

Bolånet och kontantinsatslånet blir alltså två separata lån, och är inte beroende av varandra. Du kan därmed ta bolånet från en bank, och lånet till kontantinsatsen från en annan bank om du önskar. Bolånet har bostaden som säkerhet för lånet, men lånet för kontantinsatsen är ett lån utan säkerhet, även kallat blancolån. Eftersom att kontantinsatslånet inte har någon säkerhet kopplat till sig, kommer det med en högre ränta än bolånet. För att undvika onödigt höga räntor och avgifter på ditt kontantinsatslån är det viktigt att du jämför alternativ från flera olika långivare. Med vår tjänst kan du jämföra erbjudanden från upp till 40 olika långivare, med endast en ansökan.

Skillnaden mellan kontantinsats och handpenning

Det första du betalar vid ett bostadsköp är handpenning. Handpenningen är en betalning på 10% av bostadens pris som du betalar direkt när du skrivit kontraktet med mäklaren. Resterande 5 procenten av kontantinsatsen betalar du när du får tillträde till din nya bostad. Handpenningen kan alltså ses som en del av kontantinsatsen, där de 10% som utgör handpenningen också utgör en del av kontantinsatsen.

Handpenningen agerar som en slags försäkran för både säljaren och köparen om att bostadsköpet kommer genomföras. Efter att du betalat handpenningen har du därmed 90% av köpeskillingen kvar att betala, d.v.s. bostadens slutliga pris. Viktigt att tänka på är att inte betala någon handpenning förrän ditt bolån är godkänt av banken. Innan dess kan du inte med säkerhet veta att du kommer få det bostadslån du behöver.

Jämför privatlån upp till 800 000 kr – Hitta bästa erbjudandet hos Enklare

Hos Enklare kan du ansöka om ett privatlån på upp till 800 000 kr för att finansiera dina behov. När du ansöker om ett lån hos oss skickar vi vidare din ansökan till 40 olika långivare och banker. På så vis kan du enkelt jämföra dina alternativ utan att riskera din kreditvärdighet i onödan, det tas nämligen bara en UC på dig vid inskickad ansökan. Om du önskar rådgivning längs vägen finns våra rådgivare tillgängliga på telefon och mail.

Hur mycket behöver du låna?

Det första du behöver göra innan du tar ett lån är att ta reda på hur mycket du behöver låna. Hur stor är köpeskillingen? Du räknar ut kontantinsatsen genom att beräkna 15% av bostadens slutpris.

Exempel:

Om Maria köper en bostad för 2 000 000 och har ett bolånelöfte, täcker det upp till 85% av bostadens värde (2 000 000 × 0,85 = 1 700 000). Resterande 15 procent behöver hon betala i kontantinsats (2 000 000 × 0,15 = 300 000). Maria behöver därför ta ett kontantinsatslån på 300 000 kr.

Hitta lånet med bäst villkor och ränta

Gå igenom dina erbjudanden i lugn och ro och välj alternativet med bäst ränta och villkor. Om du hittar ett erbjudande du vill gå vidare med signerar du med BankID eller penna. Klart! Lånet betalas ut inom 1-3 dagar.

Tänk på detta innan du lånar pengar till kontantinsatsen

Ett lån är alltid ett lån, oavsett vad du kommer använda pengarna till kommer du behöva betala ränta och tillkommande avgifter till lånet. Innan du lånar några pengar, kan det därför vara värt att se över om du kan öka dina tillgångar på annat sätt för att kunna ta ett mindre lån. Kan du sälja några saker i hemmet? Kanske har du möjlighet att ta extra pass på jobbet? Säga upp abonnemang? Alla insatser som kan bidra till att du inte behöver ta ett lika stort lån är bra att tänka över innan du tar ett lån.